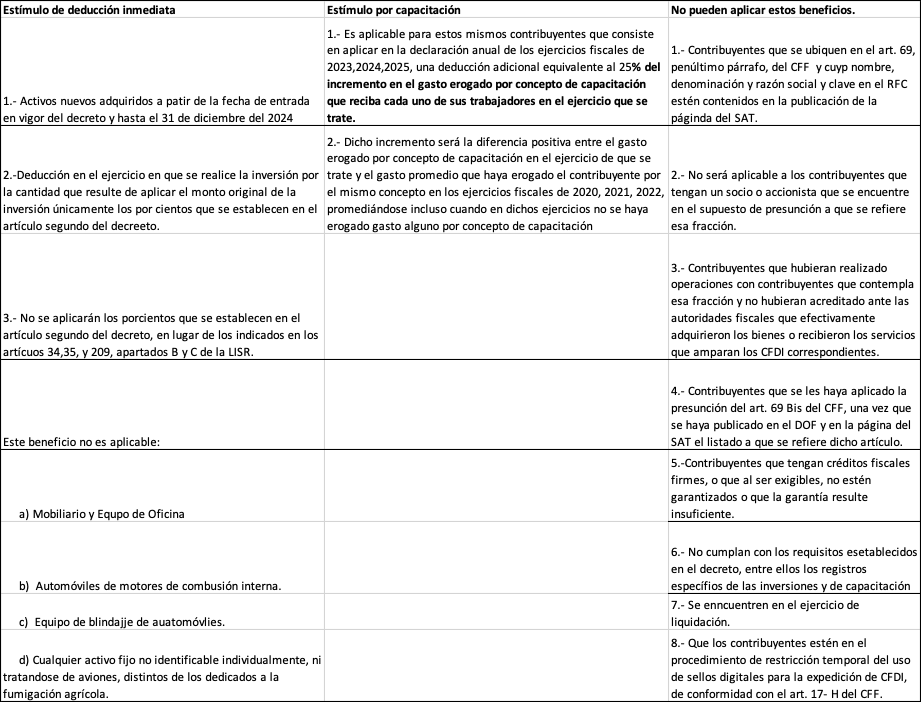

Decreto en el que otorgan estímulos fiscales a sectores claves de la industria exportadora.

Este 11 de Octubre de 2023 se publicó en el DOF el decreto que otorga estímulos fiscales a la industria exportadora consistentes en la “deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación”.

Entrará en vigor el 12 de Octubre del 2023.

Para poder ser acreedor de este beneficio se necesita:

- Persona moral que tribute en los términos de los Títulos II o VII, Capítulo XII, de la LISR

- Personas físicas que tributen según el Título IV capítulo II Sección de dicha ley y se dediquen la fabricación industrial de los siguientes bienes:

- Productos destinados a la alimentación humana y animal

- Fertilizantes y agroquímicos.

- Materias primas para la industria farmacéutica y preparaciones farmacéuticas.

- Componentes electrónicos como tarjetas simples o cargadas, circuitos, capacitores, condensadores, resistores, conectores y semiconductores, bobinas, transformadores, arneses y módem para computadora y teléfono.

- Maquinaria para relojes, instrumentos de medición, control y navegación, y equipo médico.

- Baterías, acumuladores, pilas, cables de conducción eléctrica enchufes, contactos, fusibles y accesorios para instalaciones eléctricas.

- Motores de gasolina híbridos y de combustibles alternativos para automóviles, camionetas y equipo electrónico, sistemas de dirección, suspensión, frenos, sistemas de transmisión, asientos, accesorios interiores y piezas metálicas troqueladas , para automóviles, camionetas, camiones, trenes, barcos y aeronaves.

- Motores de combustión interna, turbinas y transmisiones, para aeronaves.

- Equipo y aparatos no electrónicos para uso médico, dental y para laboratorio, material desechable de uso médico y artículos ópticos de uso oftálmico.

- Dedicados a la producción de obras cinematográficas o audiovisuales, cuyo contenido esté protegido por el derecho de autor en los términos de la normativa aplicable, siempre que estas obras se exporten.

Este estímulo podrá ser aprovechado cuando los contribuyentes estimen que sus ingresos provenientes de las exportaciones de los bienes o de las obras establecidas representaran al menos el 50% de su facturación total en cada ejercicio.

Requisitos para poder gozar de estos beneficios:

- Inscritos en el RFC y tener habilitado el buzón tributario.

- Contar con opinión del cumplimiento de obligaciones fiscales a que se refiere el art. 32-D del CFF, en sentido positivo.

- Los contribuyentes que opten por los estímulos fiscales citados deberán presentar durante los 30 días naturales inmediatos siguientes al mes en el que se apliquen por primera vez los citados estímulos.

.