Como parte de la Reforma Fiscal para el 2022, se introduce a la normativa fiscal el concepto de beneficiario controlador (BC). La reforma en torno al BC busca establecer un marco jurídico que garantice el cumplimiento de estándares mínimos internacionales de transparencia al añadir los artículos 32-B Ter, 32-B Quáter, 32-B Quinquies, 32-D y 84-M y 84-N al Código Fiscal de la Federación (CFF).

LA ESTRATEGIA PRIMERO, EL FINANCIAMIENTO DESPUÉS

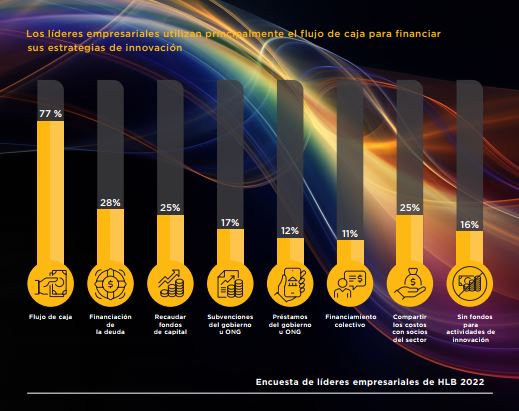

Aunque el financiamiento es un obstáculo para muchas empresas, la verdadera innovación no se puede simplemente comprar. De hecho, la falta de financiamiento podría dar lugar a propuestas más creativas, debido a que los equipos se ven obligados a pensar y ser creativos de diferentes maneras. “Hay tantos ejemplos sorprendentes en todos los sectores y en todo el mundo de la innovación frugal, haciendo más con menos”, según la Dra. Allègre Hadida, quien afirma que la falta de financiamiento puede servir a veces de excusa a los líderes empresariales que tienen dificultades para innovar.

BÚSQUEDA DE FONDOS PARA IMPULSAR LA INNOVACIÓN

¿Qué impide las innovaciones de mayor alcance en los modelos de negocio? La falta de financiamiento es uno de los tres principales obstáculos citados por los encuestados. Sólo una leve mayoría del 55 % tiene un presupuesto reservado para la innovación.

La tecnología y el desarrollo de nuevos productos y servicios son las principales áreas de innovación

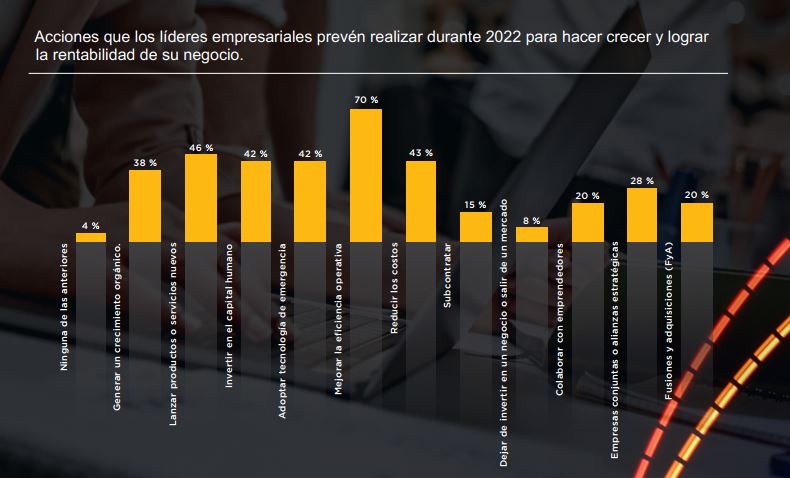

En 2022, los líderes se sienten obligados a mantener la racha de innovación, pero en sus propios términos. Aunque la mejora de la eficacia operativa sigue siendo la acción principal para los líderes empresariales en 2022, seleccionada por más de dos tercios de los encuestados, su segunda prioridad, puesto que buscan oportunidades de crecimiento frescas, es el lanzamiento de productos y servicios nuevos.

Cambios que sufrió el procedimiento para el bloqueo de cuentas

Se publicó en el DOF del 11 de Marzo de 2022 decreto por el que se reforma la denominación del título quinto y se adiciona un capítulo V al título quinto de la Ley de Instituciones de Crédito (LIC).

Modificaciones más sobresalientes a la 2ª Resolución Miscelánea Fiscal 2022

Aviso de inscripción en el RFC del RESICO

La regla 3.13.1. reformada señala que las personas físicas que soliciten su inscripción en el Régimen Simplificado de Confianza (RESICO), deberán realizarlo en términos de lo establecido en la ficha de trámite 39/CFF “Solicitud de inscripción en el RFC de personas físicas”, cumpliendo con los requisitos y condiciones previstos en la misma.

Ajuste al aplicativo de pagos provisionales 2022

Uno de los grandes problemas que vivieron los contribuyentes en el pago provisional de enero de 2022 fue que no existía un concepto en concreto donde se pudieran ajustar los ingresos reales de las empresas en conceptos como:

Declaración Informativa sobre la Situación Fiscal 2021

De acuerdo con lo dispuesto por el artículo 32-H del Código Fiscal de la Federación,

los contribuyentes que se encuentren en alguno de los supuestos, deberán presentar el próximo 31 de marzo de 2022, conjuntamente con la declaración anual del impuesto sobre la renta, correspondiente al ejercicio de 2021, todos los apartados de la declaración de información sobre su situación fiscal (“ISSIF”) que le sean aplicables.

Nuevos cambios en la RMISC 2022!

La primera modificación a la RMISC se publicó el 18 de febrero del 2022, especificando algunos pormenores de la versión anticipada difundida por el SAT en su página de internet en su momento. 1.- Se incorpora el artículo transitorio Séptimo para establecer para los contribuyentes que en términos de LISR, LIESP y LIVA deban presentar declaraciones mensuales, podrán presentar la declaración de enero a más tardar el 21 de febrero del 2022, sin considerarse como un incuplimiento a las disposiciones fiscales.

Cambios para 2022 en al deducción en el ISR de créditos incobrables

Hasta el 31 de diciembre de 2021, la deducción para los contribuyentes personas morales de créditos incobrables superiores a 30 mil Unidades de Inversión (Udis), se permitía en dos supuestos: (i) en el mes en el que se consumara el plazo de prescripción o antes y (ii) en caso de que fuere notoria la imposibilidad práctica de cobro, configurándose esta cuando el acreedor hubiera demandado ante la autoridad judicial el pago del crédito o se hubiera iniciado el procedimiento arbitral convenido para su cobro entre otros supuestos por cuantía previstos por la Ley.