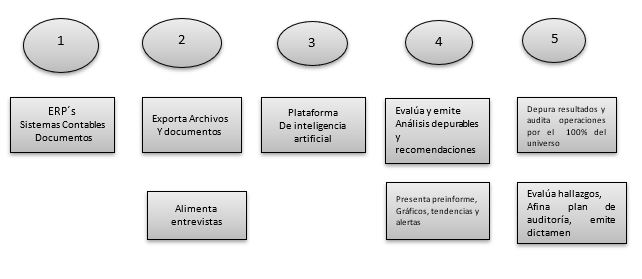

Desde 2015, existen plataformas comerciales de Inteligencia Artificial (IA) como herramientas de auditoría y de control financiero, que marcan importantes diferencias en la aplicación en las técnicas de detección de errores, inconsistencias informativas en las herramientas de toma de decisiones e incluso fraudes o elementos de riesgo no tolerable en el control interno u operaciones de las compañías y entidades.

Contribuciones únicas y valiosas.docx

Recientemente las autoridades fiscales mexicanas han integrado a su colección de criterios no vinculativos (Interpretaciones de actuación oficial) el principio de la consideración en la determinación de precios pactados entre compañías y empresas relacionadas de las contribuciones “únicas y valiosas” que un ente fiscal mexicano hace como intangible valorado o no valorado en la transacción que corresponda (criterio 39/ISR/NV).

La Gestión Tributaria – Chief Tax Officer (CTO)

En los tiempos actuales de interacción Internacional de negocios y complejidad estratégica de toma de decisiones con una fuerte interacción de las autoridades tributarias en las distintas jurisdicciones, las empresas han tenido que destinar mayores recursos a las funciones de gestión tributaria y revisión de cumplimiento en este rubro.

Prevención, evaluación de riesgo y compilación de cumplimiento en materia de PLD

En nuestro país, como en la gran mayoría de jurisdicciones en las que se realizan transacciones relacionadas con las entidades domésticas, han proliferado un cúmulo de distintas y complejas regulaciones que buscan evitar el blanqueo de recursos y la dispersión de recursos que tienen una cuenta ilícita.

LOS PROCESOS ADUANALES SE RETRASAN CON LA NUEVO REGULACIÓN

Los procesos de importación en México están sufriendo retrasos y pérdida de eficacia en el desaduanamiento como resultado de la aplicación por parte de los centros de verificación, de las nuevas bases previstas en normas oficiales (NOM).

La Relevante Iniciativa de Reforma Fiscal 2020 al Código Fiscal de la Federación (CFF)

Dentro del paquete económico propuesto por la Secretaría de Hacienda para el próximo año fiscal, se incluyen múltiples cambios de relevancia especial que las empresas y contribuyentes en general deben conocer y analizar. Desde luego todas estas modificaciones deben pasar por el proceso de approbación camaral, pero resulta muy importante ir analizando su intención, pues forman parte de las primeras actuaciones de control fiscal ejecutivo que establece la actual administración federal.

Riesgos Psicosociales en ambientes laborales: Nueva Normatividad y cuidado

Derivado de las nuevas disposiciones aprobadas dentro de las reformas laborales vigentes a partir de este año en México, las instituciones y compañías con trabajadores en nuestro país deben atender bajo las condiciones de una norma oficial mexicana específica, los riesgos psicosociales que ocurren para sus trabajadores acorde a sus funciones.

T-MEC AUN SIN FECHA DE APROBACIÓN

Desde la realización de la entrevista de los congresistas de Estados Unidos con el presidente, el secretario de Economía, y el canciller Marcelo Ebrard llevada a cabo en julio pasado, el Gobierno Mexicano viene confiando en la aprobación del T-MEC, mostrándose complacidos con las reuniones interdisciplinarias conjuntas. No obstante, las autoridades de los países firmantes extranjeros siguen sin comprometerse a establecer fechas definitivas de aprobación en un entorno políticamente complejo que incluye el inicio de la carrera por la presidencia y la discusión del techo presupuestal en Estados Unidos, así como el cambio parlamentario y de Gobierno en Canadá. El entorno de negocios internacionales en México por éste y otros factores, sigue siendo incierto.

Contribuciones únicas y valiosas: Nuevas consideraciones en materia de precios de transferencia

Recientemente las autoridades fiscales mexicanas han integrado a su colección de criterios no vinculativos (Interpretaciones de actuación oficial) el principio de la consideración en la determinación de precios pactados entre compañías y empresas relacionadas de las contribuciones “únicas y valiosas” que un ente fiscal mexicano hace como intangible valorado o no valorado en la transacción que corresponda (criterio 39/ISR/NV).

Gobierno Corporativo: Institucionalidad y Administración de Riesgos

Los acuerdos entre accionistas familiares en compañías con procesos centralizados de control en los que se entrelazan funciones y responsabilidades directivas, laborales y patrimoniales, deben ser el punto de partida para establecer un Gobierno Corporativo eficaz.

La definición del verdadero y Completo Gobierno Corporativo parte de un sistema basado en políticas, reglas y controles, en donde existen pesos y contrapesos con responsabilidad integral.