Decreto en el que otorgan estímulos fiscales a sectores claves de la industria exportadora

D.O.F. 11 octubre 2023

Luis Miguel Carvajal

Socio

Si bien el Decreto en el que otorgan estímulos fiscales a sectores claves de la industria exportadora fue publicado en el Diario Oficial de la Federación el pasado 11 de octubre de 2023, dicho decreto se encuentra en vigor en el ejercicio fiscal de 2024, y del que resulta conveniente destacar sus objetivos, beneficios y regulaciones:

Aspectos Generales:

Publicado el 11 de octubre de 2023 en el Diario Oficial de la Federación.

Se otorgan estímulos consistentes en la “deducción inmediata de la inversión en bienes nuevos de activo fijo y la deducción adicional de gastos de capacitación”.

Entró en vigor desde el 12 de octubre de 2023.

Contribuyentes Invitados y Actividades Contempladas:

El Decreto está dirigido a los contribuyentes que se señalan a continuación:

Personas Morales:

Régimen General (Ley del LISR)

Régimen Simplificado de Confianza (Ley del LISR)

Personas Físicas Régimen de Actividades Empresariales

Se establece en el Decreto que dichas las personas se deberán dedicar a la producción, elaboración o fabricación industrial de los bienes que se señalan a continuación, y además los exporten:

Productos destinados a la alimentación humana y animal.

Fertilizantes y agroquímicos.

Materias primas para la industria farmacéutica y preparaciones farmacéuticas.

Componentes electrónicos, como tarjetas simples o cargadas, circuitos, capacitores, condensadores, resistores, conectores y semiconductores, bobinas, transformadores, arneses y módem para computadora y teléfono.

Maquinaria para relojes, instrumentos de medición, control y navegación, y equipo médico electrónico, para uso médico.

Baterías, acumuladores, pilas, cables de conducción eléctrica, enchufes, contactos, fusibles y accesorios para instalaciones eléctricas.

Motores de gasolina, híbridos y de combustibles alternativos, para automóviles, camionetas y camiones.

Equipo eléctrico y electrónico, sistemas de dirección, suspensión, frenos, sistemas de transmisión, asientos, accesorios interiores y piezas metálicas troqueladas, para automóviles, camionetas, camiones, trenes, barcos y aeronaves.

Motores de combustión interna, turbinas y transmisiones, para aeronaves.

Equipo y aparatos no electrónicos para uso médico, dental y para laboratorio, material desechable de uso médico y artículos ópticos de uso oftálmico.

Así mismo, el Decreto también contempla a las personas físicas y morales que se dediquen a a producción, elaboración o fabricación industrial de los siguientes bienes:

Obras cinematográficas o audiovisuales.

Cuyo contenido se encuentre protegido por el derecho de autor en los términos de la normativa aplicable.

Siempre que estas obras se exporten.

Para estos efectos se establece que se debe entender por exportación, cuando el productor en su calidad de titular de los derechos patrimoniales otorgue licencia o transmita los derechos de explotación de la obra para su difusión en el extranjero.

Contribuyentes Excluidos:

Los contribuyentes que se mencionan a continuación, no podrán gozar de los beneficios previstos en el decreto en cuestión:

Personas con certificados de sello digital sin efectos

Incluidos en listas negras 69-B CFF (incluye a socios y con quienes hayan celebrado operaciones).

Aplicado la presunción del Art. 69-B Bis CFF

Tengan créditos fiscales firmes, sin garantía o garantía insuficiente

No cumplan con los requisitos del Decreto

Se encuentren en ejercicio de liquidación.

Con restricción temporal del uso de sellos digitales para la expedición de CFDIs

Tengan cancelados los certificados para la expedición de CFDIs

Momento para Ejercer la Opción del Estímulo:

De acuerdon con los lineamientos establecidos en el Decreto, los contribuyentes podrán optar por aplicar el estímulo previsto cuando estimen que sus ingresos de exportación sean iguales o superiores al 50% de sus ingresos totales del ejercicio.

En caso que no se cumple con la estimación los contribuyentes deberán cubrir el impuesto con actualización y recargos y dejar sin efectos el estímulo.

Deducción Inmediata de Inversiones

El estíumulo previsto en el Decreto consiste en aplicar la “Deducción Inmediata” de acuerdo con lo siguiente:

-

-

- Optar por efectuar la deducción inmediata de la inversión en bienes nuevos de activo fijo.

- Adquiridos a partir del 12 octubre de 2023 y hasta el 31 de diciembre de 2024.

- Deduciendo en el ejercicio en el que se realice la inversión.

- Aplicar al monto original de la inversión (MOI), únicamente los por cientos establecidos en el Decreto, en lugar de los señalados Ley del ISR.

- Deducción adicional cuando los bienes se enajenen, se pierdan o dejen de ser útiles, conforme a la tabla de años transcurridos desde que se efectuó́ la deducció

-

Otras Reglas

Como parte de los requisitos para poder obtener los beneficios del estímulo se debe observar lo siguiente:

-

-

- Sólo aplica a inversiones que se mantengan en uso por 2 años posteriores a la aplicación del estímulo. (excepto caso fortuito o fuerza mayor).

-

-

-

- No aplica para inversiones en:

-

-

-

- Mobiliario y equipo de oficina,

- Automóviles propulsados con motores de combustión interna,

- Equipo de blindaje de automóviles,

- Cualquier bien de activo fijo no identificable individualmente,

- Aviones distintos de los dedicados a la aerofumigación agrícola.

-

-

-

- Se entiende por “Bienes Nuevos”: los que se utilizan por primera vez en México.

-

-

-

- Se deberá llevar un registro específico y expediente de las inversiones por las que se optó por aplicar la deducción inmediata.

-

Otras Reglas (Pagos Prov. ISR):

Ahora bien, para efectos de la determinación de los pagos provisionales del Impuesto Sobre la Renta (ISR), se deberá observar lo siguiente:

-

-

- Para la determinación del coeficiente de utilidad para los pagos provisionales del ISR de los ejercicios de 2024 y 2025, se deberá adicionar la utilidad fiscal, o reducir la pérdida fiscal con el monto de la deducción inmediata 2023 y 2024 respectivamente.

- El monto de la deducción inmediata podrá disminuir a la utilidad fiscal para PP de ISR, en partes iguales y de manera acumulativa a partir de que se realice la inversión.

-

Otros Requisitos:

Para efectos gozar de los beneficios previstos en el estímulo del Decreto se deberán cumplir con los siguientes requisitos:

-

-

- Contar con RFC, Buzón tributario habilitado y medios de contacto válidos.

- Opinión del cumplimiento positiva.

-

-

-

- Presentar un aviso de opción, durante los treinta días naturales siguientes al mes en el que apliquen por primera vez los citados estímulos.

-

-

-

- Los estímulos fiscales previstos en el Decreto aplican sólo cuando se presenten los avisos en tiempo y forma.

-

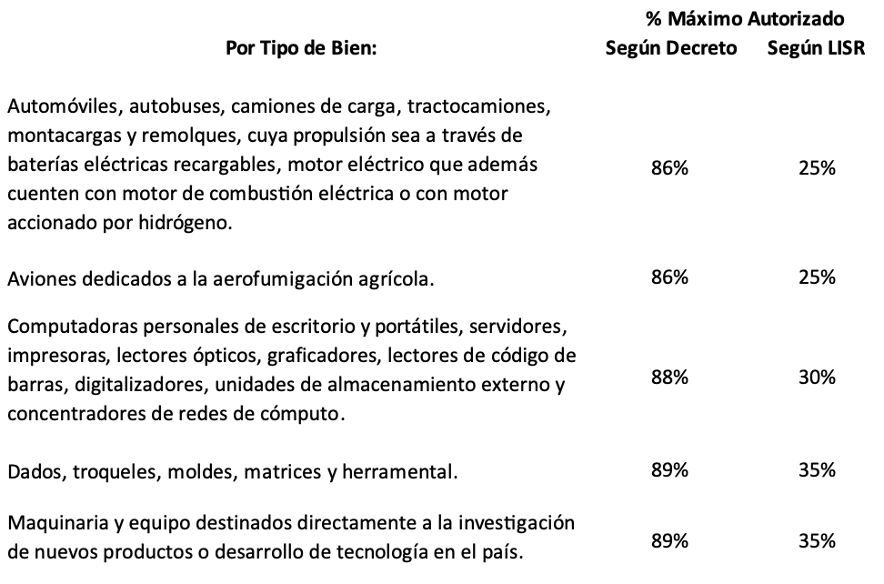

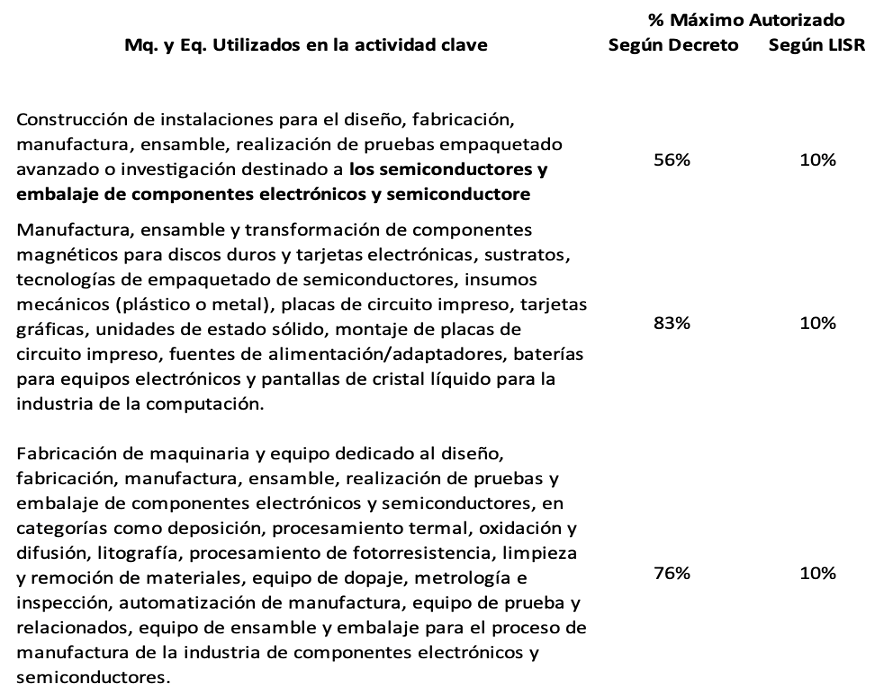

Porcientos de Dedución Inmediata:

El estíumulo previsto en el Decreto consiste en aplicar la “Deducción Inmediata” conforme a los porcientos máximos autorizados de acuerdo con el tipo de bien, o por el tipo de maquinaria y equipo utilizados en la actividad clave.

De manera enunciativa y no limitativa, destacamos algunos de los porcientos máximos que se contemplan en el Decreto y su comparitovo del porciento méximo acuerdo con la Ley del ISR.

Deducción Adicional Por Incremento en el Gasto de Capacitación

Por otra parte, el Decreto establece un estímulo fiscal consiste en un incremento en el gasto de capacitación, bajo las siguientes consideraciones generales:

-

-

- Aplicable para los ejercicios de 2023, 2024 y 2025.

- Consistente en una deducción adicional equivalente al 25% del incremento en el gasto erogado por concepto de capacitación.

- Se deberá entender por capacitación aquella que proporcione conocimientos técnicos o científicos vinculados con la actividad del contribuyente.

- Incremento será la diferencia positiva entre el gasto de capación del ejercicio y el gasto promedio erogado en los ejercicios de 2020, 2021 y 2022:

-

Otras Reglas Estímulo Gasto Capacitación:

Para efectos de aplicar el estímulo por el incremento del gasto de capacitación se deberá observar lo siguiente:

-

-

- El promedio incluye los ejercicios aun cuando no se haya erogado gasto alguno por concepto de capacitación.

- Unicamente se considera la capacitación proporcionada a trabajadores activos registrados ante el IMSS.

- Si no se aplica el estímulo en el ejercicio, se perderán el derecho de hacerlo en los ejercicios posteriores.

- El estímulo es No acumulable para ISR.

- Se deberá mantener un registro específico de la capacitación otorgada a los trabajadores, descripción, y relación con las actividades del contribuyente.

-

Cuestionamientos:

-

-

- ¿Realmente la política económica, fiscal y de seguridad, permitirá que el «nearshoring» coloque a México en una condición propicia para ser considerado como un destino atractivo para la inversión extranjera directa?

-

-

-

- ¿Es suficiente el Decreto del Estímulo fiscal a sectores claves de la industria exportadora?

-

Como se puede observar, las disposiciones contenidas en el Decreto en cuestión, resultan por demás interesantes y dignas de estudio, ya que las mismas podrían generar beneficios en materia de ISR, por lo que ponemos a su disposición a nuestros especialistas para el análisis correspondiente.