LA IMPORTANCIA DE LOS CFDI Y SU CORRECTA EMISIÓN

Alfredo Toxqui Lima

Supervisor de Advisory

Desde hace ya varios años la autoridad fiscal ha buscado mejorar la forma en que fiscaliza las operaciones de los contribuyentes, desde las declaraciones provisionales para recaudar mes con mes el ISR y no solo de forma anual, hasta la versión más reciente de CFDIs donde se entera de cada artículo o servicio facturado, cobrado, descontado, devuelto o bonificado, a comparación de un documento físico que podía ser vulnerado fácilmente.

Como lo indica el artículo 29 de la LISR, los contribuyentes que deban expedir comprobantes fiscales digitales por internet (CFDI) deberán emitirlos a través de la página de internet del Servicio de Administración Tributaria y cumplir con la serie de requisitos dictados en cada una de las fracciones del mismo artículo.

Pero, ¿Es todo lo que debemos saber para poder emitirlos de forma correcta? La respuesta es no, ya que existe también una guía para el correcto llenado de los CFDI la cuál es el “Anexo 20 Guía de llenado de los Comprobantes Fiscales Digitales Por Internet” donde se explica cada parte que puede ser editada además de contar con ejemplos, sin embargo, esto se complementa con diversos catálogos e información como lo son el Catálogo de Productos y Servicios, el Catálogo de Unidades de Medida, los Tipos de Relación de CFDI, por mencionar unos cuantos.

Derivado de lo anterior, el tema de la emisión de CFDI se vuelve compleja y tediosa para los contribuyentes, sobre todo para los que empiezan sus actividades económicas o incluso para empresas que no cuentan con el suficiente personal para esta carga administrativa. Pese a las dificultades, logran emitir CFDIs por sus operaciones realizadas y de la misma forma los obtienen de sus proveedores o prestadores de servicios, pero muchas de las veces no logran detectar pequeños errores que pueden complicarles la presentación de sus impuestos al momento de estar en la plataforma del Servicio de Administración Tributaria.

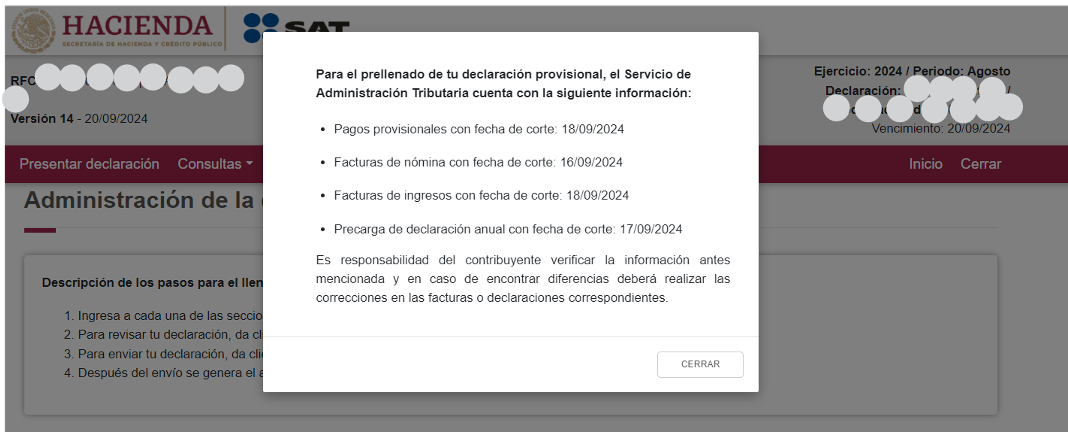

El SAT ha logrado avanzar con sus herramientas de fiscalización con el nuevo portal de pagos provisionales, donde ya es capaz de leer la información de cada uno de los CFDI emitidos y recibidos, tanto de ingresos como egresos, complementos de pago y nómina para hacer un cálculo de los impuestos que debería pagar el contribuyente, pero es responsabilidad de este último corroborar esa información.

Impuesto sobre la Renta

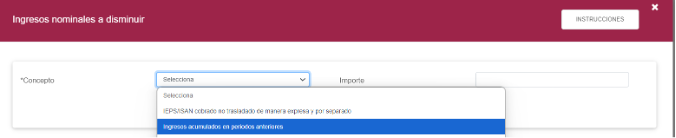

Cuando los CFDIs no se emiten en tiempo y forma, existirán diferencias, ya que en el apartado de Impuesto Sobre la Renta, el SAT va a considerar todos los comprobantes de tipo ingreso vigentes con fecha de emisión del periodo a declarar, a los cuales se les puede adicionar ingresos que no se facturan como la utilidad cambiaria, por ejemplo, y pudiendo disminuir ingresos acumulados previamente como lo son los anticipos recibidos acumulados en periodos anteriores, sin embargo, si existen ingresos que no se facturaron, se deberán considerar dentro del apartado de “Envío o entrega del bien o prestación del servicio así como cuando se cobre o sea exigible el precio o la contraprestación“.

Y al mes siguiente, disminuirlos como “Ingresos acumulados en periodos anteriores”:

Si bien ante los ojos del SAT, disminuir ingresos no será lo ideal, la compañía debe mantener un adecuado control administrativo, mantener la evidencia necesaria para poder demostrar que la entrega del bien o prestación del servicio si fue realizada, así como papeles de trabajo con suficiente detalle que permita entender el seguimiento de esta facturación desfasada con el momento de acumulación de ingresos.

Impuesto al Valor Agregado

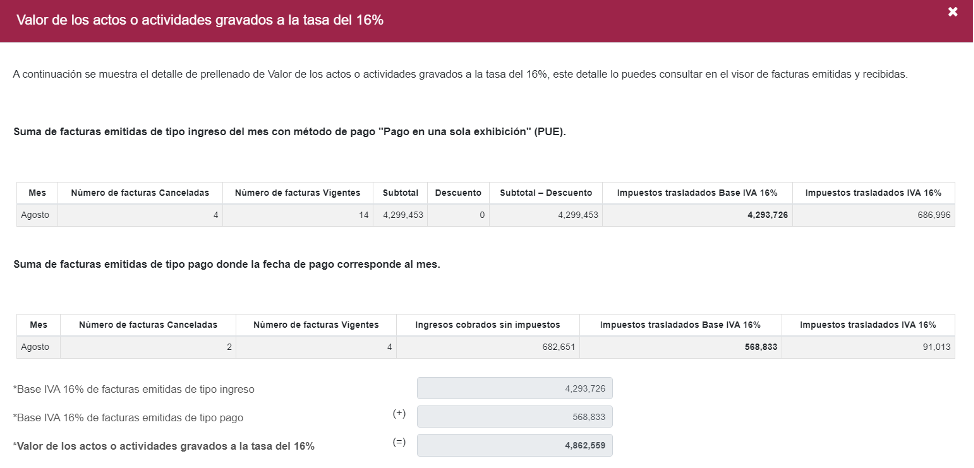

Hablando sobre la declaración del Impuesto al Valor Agregado, las diferencias suelen ser principalmente por el método de pago que el contribuyente colocó de forma errónea, pues, a veces emiten CFDIs con método de pago “Pago en una sola exhibición PUE” cuando el comprobante no fue efectivamente cobrado dentro del mes, o en sentido contrario, tienen facturación con método de pago “Pago en Parcialidades o Diferido PPD” pero no emitieron sus complementos de pago en el periodo correspondiente.

Podríamos pensar que solo estos dos conceptos se ven afectados por esta situación, sin embargo, incluso las retenciones de impuestos que están amparadas con un CFDI también son sujetas a aclaración ante la autoridad por las diferencias entre la emisión y las declaraciones mensuales.

Debido a esta situación, es importante tomar medidas preventivas para no continuar generando estas diferencias, ya que además de complicar la presentación de la declaración de impuestos, generan algo que a muchos contribuyentes les causa pavor: los temidos “Mensajes de vigilancia profunda” de parte de la autoridad fiscal, esto debido a que un BOT se encarga de validar la información de dichas declaraciones y compararlas con los datos de los CFDIs.